Wenn du als Einzelunternehmer durchstartest, ist ein professionelles Geschäftskonto unverzichtbar. Es sorgt für klare Trennung von privaten und geschäftlichen Ausgaben, lässt sich sauber mit Buchhaltung und Steuer verbinden und gibt deinem Business einen seriösen Rahmen. Gerade in Zeiten zunehmender Digitalisierung ist ein modernes, leistungsfähiges Geschäftskonto ein entscheidender Wettbewerbsvorteil.

Doch welches Geschäftskonto ist das beste, wenn du auf eine deutsche IBAN, Einlagensicherung und moderne Tools setzen willst?

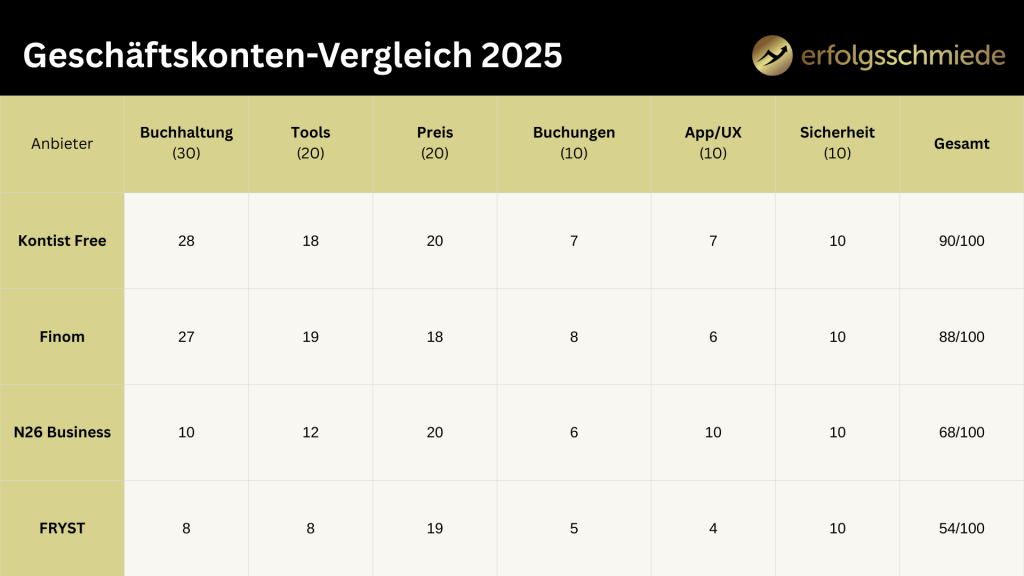

Wir haben die vier relevantesten Anbieter 2025 ausführlich verglichen:

Kontist Free, Finom, N26 Business und FRYST.

Bewertungsmatrix & Scoring (100 Punkte)

Kriterien: Buchhaltungsschnittstelle (30%), Automatisierung & Zusatztools (20%), Preis-Leistungs-Verhältnis (20%), SEPA-Buchungen kostenlos (10%), App & Nutzerfreundlichkeit (10%), Einlagensicherung & Stabilität (10%)

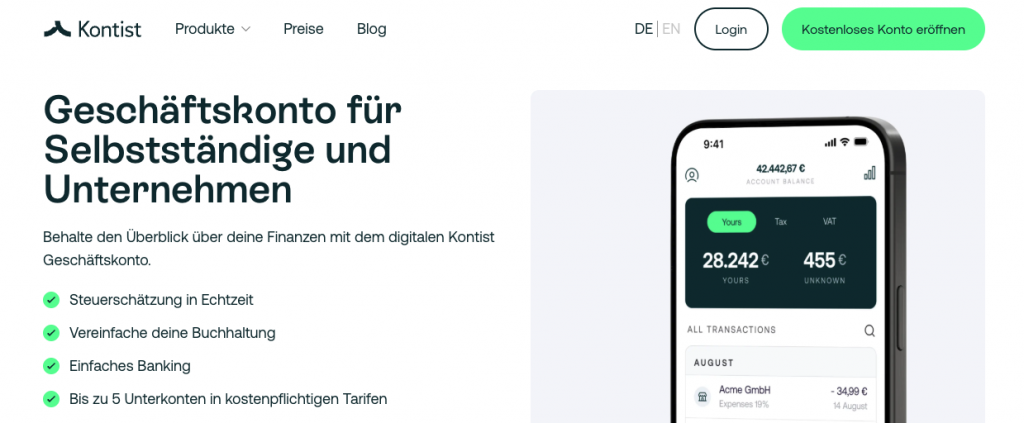

🥇 1. Kontist Free

Bankpartner: Solaris SE (Bafin-lizenziert)

Kontotyp: Geschäftskonto für Einzelunternehmer & Freiberufler

IBAN: Deutsch

Kontoart: Kostenlos (Free-Tarif), optional Kontist Premium

Vorteile:

- Steuer-Automatisierung: Automatische Rücklagen für Umsatz- und Einkommensteuer

- Top-Buchhaltungsschnittstellen: Anbindung an lexoffice, sevDesk, FastBill u. a.

- Digitale Belegerfassung & Kategorisierung integriert

- Kostenlose Mastercard Debitkarte (virtuell & physisch)

- Benutzeroberfläche speziell für Solo-Selbstständige konzipiert

- Bis zu 50 Buchungen/Monat kostenlos

Nachteile:

- Keine Unterkonten

- Keine Mitarbeiterzugänge oder Multi-User-Funktion

- Keine Desktop-Weboberfläche (nur Mobile App)

Fazit: Top für steuerbewusste Freelancer. Kontist vereinfacht die Buchhaltung und Steuerplanung von Anfang an. Für Selbstständige, die Ordnung und Steuerdisziplin schätzen, ist Kontist eine enorme Erleichterung

🥈 2. Finom (Start-Tarif)

Bankpartner: Solaris SE

IBAN: Deutsch

Tarife: Solo, Start, Premium – der „Start“-Tarif ist hier relevant

Vorteile:

- Rechnungsstellung direkt im Konto integriert

- Unterkonten mit eigener IBAN (z. B. für Steuerrücklagen, Rücklagen, Projekte)

- 2 % Cashback auf Kartenzahlungen

- Multiuser-Zugang möglich (z. B. für VA oder Buchhalter)

- Gute Buchhaltungsschnittstellen inkl. lexoffice, sevDesk, DATEV

- Top-App & Web-Zugang

Nachteile:

- Grundgebühr ab 7–9 €/Monat (zwar günstig, aber nicht komplett kostenlos)

- Cashback nur bei Nutzung der eigenen Karte

- Steuerrücklagen nicht automatisch wie bei Kontist

Fazit: Das professionellste Konto für günstigen Preis. Finom bietet fast alles, was ein digitales Business braucht. Besonders für Online-Coaches, Berater oder E-Commerce-Händler ist dieses Konto eine smarte All-in-One-Lösung.

🥉 3. N26 Business

Banklizenz: Vollbank (N26 Bank AG, Deutschland)

IBAN: Deutsch

Tarife: Kostenloser Standardtarif für Einzelunternehmer

Vorteile:

- Sehr gute Mobile-App & Desktop-Interface

- 100 % kostenlos – auch Kartenzahlungen & Bargeldabhebungen (3x/Monat)

- Automatische Kategorisierung von Ausgaben

- Spaces (Unterkonten) zur Budgetierung

- Push-Nachrichten in Echtzeit

Nachteile:

- Keine Buchhaltungsschnittstellen (kein Export zu lexoffice/sevDesk)

- Kein Rechnungstool, keine Integration für Steuer-Vorbereitung

- Kein Fokus auf Geschäftskunden – eher minimalistischer Ansatz

Fazit: Ideal für Minimalisten & App-Liebhaber. Super Startkonto für digitale Einzelunternehmer. Wer ein Konto sucht, das sich nahtlos mobil bedienen lässt und sich auf das Wesentliche konzentriert, findet hier die passende Lösung.

4. FRYST (Fyrst / Deutsche Bank)

Betreiber: Deutsche Bank AG

IBAN: Deutsch

Tarife: Base (kostenlos), Complete (kostenpflichtig)

Vorteile:

- Vertrauen & Seriosität durch Deutsche Bank im Hintergrund

- Deutsche IBAN & Kontoführung über klassisches Bankensystem

- Karten, Bargeldeinzahlung, Überweisungen wie bei normalen Banken

Nachteile:

- Nur Basistools – keine Rechnungsfunktionen, keine Buchhaltungsschnittstellen

- App & Weboberfläche nicht besonders modern

- Teilweise Gebühren für Buchungen, Karten, Funktionen

Fazit: Für Traditionalisten mit wenig Buchungen. Kein FinTech, aber stabil. Wer Wert auf klassische Bankservices legt und keine technischen Extras braucht, ist hier richtig.

Premium-Mitgliedschaft

Premium-Mitgliedschaft